當您通過代辦公司辦理汽車按揭貸款的解押手續時,被要求支付300元解押費,這是一個常見但常引發疑問的情況。是否合理,需要從多個角度來分析。

一、 解押手續的本質與費用構成

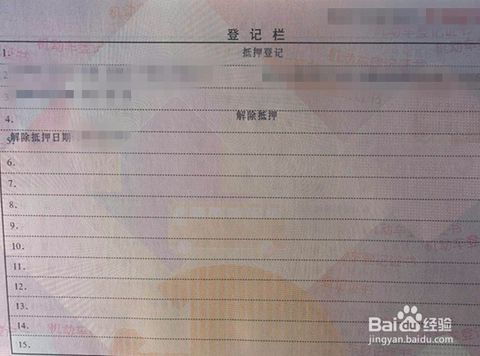

車輛解押是指當您的汽車貸款全部還清后,前往車輛管理所(車管所)辦理解除車輛抵押登記的手續。辦完后,車輛的所有權才完全歸您所有,才能自由買賣或過戶。

核心點:在車管所官方辦理此項業務時,國家規定的工本費通常很低,一般在幾十元到一百元不等(具體金額因地區而異,但絕少達到300元)。

二、 300元“解押費”的常見來源

當您通過汽車按揭代辦公司(通常是當初為您辦理貸款的金融公司、銀行合作方或第三方服務機構)辦理時,這300元通常不純粹是“工本費”,而是服務費或代辦費。其構成可能包括:

- 代辦服務費:代辦公司為您準備材料、預約、跑腿辦理手續所收取的人工服務費。這是費用的主要部分。

- 材料費與雜費:可能包含郵寄材料、復印、交通等成本。

- 結清證明管理費:部分金融公司在您還清貸款后,需要出具結清證明和解押所需材料,他們可能對此項服務收費。

三、 這300元收費合理嗎?

從市場行為和服務提供的角度看:

- 有一定合理性(如果事先約定):如果代辦公司在您辦理貸款或提前溝通解押事宜時,明確告知了會有這筆代辦服務費,并且您同意了,那么這屬于雙方約定的服務對價。畢竟他們提供了節省您時間和精力的服務。300元在市場上屬于一個比較常見的收費區間,并非漫天要價。

- 不合理的情況:

- 事先未告知:在辦理過程中突然提出收費,存在“隱形消費”嫌疑。

- 混淆概念:將其稱為“車管所收取的官方解押費”,誤導您以為是政府收費。

- 捆綁強制:以“不交費就不給解押材料(如結清證明、抵押權人營業執照復印件等)”為要挾,迫使您交費。這些核心材料是貸款結清后您應得的。

四、 您應該如何應對與選擇?

- 核實與詢問:向代辦方索要收費的明細和依據。問清楚這300元具體是什么費用(是服務費還是工本費?),以及是否有正式的發票或收據。

- 自行辦理的可能性:最重要的一點是,您完全有權選擇自行前往車管所辦理,無需通過代辦公司!

- 優點:只需支付車管所少量的工本費(通常百元以內),省錢。

- 前提:您需要從貸款機構(銀行或金融公司)獲取全部必要的解押材料,一般包括:

- 貸款結清證明。

- 機動車抵押登記/質押備案申請表(抵押權人蓋章)。

- 機動車所有人和抵押權人(貸款機構)的身份證明(如營業執照復印件加蓋公章)。

- 機動車登記證書(即“大綠本”)。

- 關鍵:如果貸款機構或合作的代辦公司以各種理由(如“必須由我們代辦”、“材料不能給你個人”等)拒絕提供上述材料,這通常是違規的,您可以據理力爭或向監管部門投訴。

- 權衡與決策:

- 如果您時間充裕、不怕麻煩,且能順利從貸款方拿到材料,強烈推薦自行辦理,經濟實惠。

- 如果您覺得流程復雜、時間寶貴,愿意支付一定費用換取省心省力,那么在費用明確、事先告知的前提下,支付300元讓靠譜的代辦公司處理也是一個便捷的選擇。

- 投訴途徑(如遇不合理強制收費):

- 首先與代辦公司或貸款金融機構的客服正式溝通投訴。

- 如果涉及銀行,可以向銀保監會(現國家金融監督管理總局)投訴。

- 如果涉及虛假宣傳或強制消費,可以向市場監督管理局(12315)投訴。

###

要求支付300元解押費,如果明確為“代辦服務費”且事先已告知,屬于市場服務行為,可以理解。但您擁有知情權和選擇權。 最經濟的方案永遠是自行辦理。請務必與對方清晰溝通,了解費用性質,并確認自己能否拿到材料自行辦理,避免不必要的花費。在汽車貸款結清后,順利拿回完全屬于自己愛車的“大綠本”,才是最終目標。